{kind=link}

Endüstri 4.0 Yaklaşımı ile Maliyet Uygulamaları

Dr. Sabit Tunçel Doç. Dr. Zeki Candan Atanur Satır Melisa Laçi

Özet

Sanayi işletmelerinde maliyet uygulamalarına henüz istenilen düzeyde ulaşılamamıştır. Bazı belirli faktörlerin, bir ürünün ortaya çıkmasında etkili olan tüm süreçlerin masraflarına maruz kaldığı ve bu masrafların ürünü oluşturan parçaları farklı oranlarda etkilediği bilinmektedir. Diğer bir deyişle, yönetici tarafından planlanan maliyet ve kâr tabloları dönem sonunda meydana gelen rakamlarla örtüşmemektedir. İşletmeler genellikle planlanan ve fiili tablolar arasındaki farkı görünmez bir gider olarak tanımlar. Aslında bu, bu belirsizliklerin zorunlu kabulü olarak ifade edilen işletmeler için kaçınılmaz bir durum yaratır.

Öngörülemeyen giderlerin hesaplanamamasından kaynaklanan finansal kayıpların önlenmesi, bir ürünün maliyetini etkileyen tüm faktörlerin doğru bir şekilde yansıtılmasından kaynaklanmaktadır. Bunun altında yatan anahtar faktör, üretim alanlarındaki tüm değişkenlerden ve dış faktörlerden net verilerin hızlı bir şekilde tek bir kaynakta toplanması ve işlenmesidir (büyük veri). Bunun gerçekleşmesi için akıllı bir maliyet sistemi oluşturulmalıdır. Son zamanlarda yaygın olarak konuşulan ve 4. Sanayi Devrimi olarak adlandırılan “Endüstri 4.0” konsepti, akıllı fabrikaları gündeme getirdi. Bu şekilde, Endüstri 4.0 ve akıllı fabrikalar, işletmelerin yukarıda belirtilen tüm dezavantajları ortadan kaldırmasına izin verecektir.

Bu akademik araştırma çerçevesinde, Endüstri 4.0 yaklaşımının ürün maliyetlendiril mesinde getireceği radikal değişiklikler sektörel örneklerle açıklanmaktadır.

Anahtar Kelimeler: Endüstri 4.0, Akıllı Maliyetleme, Akıllı Fabrikalar, Orman Ürünleri Endüstrisi

Costing Practices with Industry 4.0 Approach

Abstract

The costing practices in industrial enterprises are not yet achieved at the desired levels. It is known that some certain factors incur the expenses of all processes that are effective in the emergence of a product and that these expenses have effects on the parts that form the product in different rates. In other words, the statements of cost and profit planned by the manager does not coincide with the figures occurred at the end of the period. Businesses generally defines the difference between the planned and actual statements as an invisible expense. In fact, this creates an unavoidable situation for businesses which is expressed as the forced acceptance of these uncertainties. One of the biggest financial error that arises as a result of this is that the cost of a product does not reflect its real value and accordingly the profitability ratios cannot be estimated correctly.

The prevention of the financial losses resulting from the inability to calculate unforeseen expenses goes through the accurate reflection of all the factors that affect the cost of a product. The key factor underlying this is the requirement of quickly gathering and processing the clear data from all the variables in the production areas and external factors under a single source (big data). In order this to happen, a smart costing system must be established. The “Industry 4.0” concept, which has been widely spoken recently and is referred to as the 4th Industrial Revolution, has put the smart factories on the agenda. In this way, Industry 4.0 and smart factories will allow businesses to eliminate all the disadvantages mentioned above.

Within the framework of this academic research, the radical changes that Industry 4.0 approach will bring about in product costing are explained by sectoral examples.

Keywords: Industry 4.0, Smart Costing, Smart Factories, Forest Products Industry

1. Endüstri 4.0 Konsepti

İmalat sanayi, istihdam sağlamak ve mamul ve yarı mamul üreterek ülke ekonomisi için büyük bir öneme sahiptir. Bu nedenle, sanayide yenilenme ve kalkınma uluslararası rekabette etkili olmak için bir zorunluluktur. İmalat sanayinin gelişimi, 21. yüzyıla kadar olan devrimci farklılaşmaların bir sonucudur ve günümüze kadar gelişmiştir.

Dünyada hızla gelişen endüstri teknolojiyi yakından takip ediyor ve hızlı bir dijital dönüşüme doğru ilerliyor. Robotik üretim modelleri, nesne algılama sistemleri, bulut teknolojileri, tek bir merkezde veri ağının toplanması, 3D yazıcılar ve her bir nesnenin BT’nin güçlendirilmesi ve bu sistemlerin sektöre entegre edilmesi ile internet üzerinden iletişim kurma yeteneği gibi gelişmeler tüm süreçlerde dönüşüm Endüstri 4.0 olarak adlandırılır.

Türkiye ekonomisinde her büyüklükteki her türlü şirketi etkileyen faktörler bulunmaktadır. Bu süreçlerin gerektiği gibi yönetilmediği durumlarda işlemlerin yürütülmesi zordur. Bu nedenle sanayi işletmelerinin sanayi 4.0’a entegrasyonu büyük önem taşımaktadır (Fırat O., 2016).

Dünyanın hızlı dijitalleşmesi ve bilgi teknolojilerinin (BT) geliştirilmesi sosyo-ekonomik hayatı her açıdan etkiler. BT’nin uluslararası ticarette hızlı gelişimi ve kullanımı sonucunda, piyasa taleplerinin değişkenliği de karmaşık üretim süreçlerinin kontrolünü zorlaştırmaktadır. Sektör, bu rekabetçi ortamda hayatta kalmak ve geliri artırmak için yenilikçi bir yaklaşım sürdürmelidir. BT ve robotik kontrol mekanizmalarının birbiriyle entegrasyonu, tüm verilerin bir merkezde toplanması ve işlenmesi gerektiğinde kullanılabilir olması, Endüstri 4.0 konseptinin unsurlarıdır (Tunçel, 2017).

2. İmalat İşletmelerinde Maliyet Analizi

Ülkeler arasındaki rekabetin üstünlüğünün iki temel unsuru vardır. Bunlar maliyet ve teknolojik farklılıklardır (Bashimov, 2017).

Aynı hammadde girdisine sahip işletmelerde işlemin sonunda ürünün fiyatındaki farklılaşmanın nedeni, işletmenin verimli çalışması ve kıt kaynakları en iyi şekilde kullanabilmesidir. Bu nedenle, tüm bu kaynakların fiyatlandırma sırasında ürüne doğru bir şekilde yansıtıldığını not etmek önemlidir. Ayrıca, makinelerde, iş akışında ve üretim sürecinde kullanılan yeni teknolojiler, zaman ve enerji kullanımını en aza indirecek ölçüde maliyetleri azaltacaktır.

2.1. Maliyetleme Sisteminin Mantığı

Türkiye’deki KOBİ’lerin çoğunun sistematik bir maliyetinin olmadığı görülmektedir. Genel olarak, maliyet sistematiği mantığı hammadde girdilerine dayanmaktadır. Bu sistematikte giderler doğrudan ve dolaylı olarak yansıtılır. Hammadde gideri ve hesaplanabilir emek doğrudan yansıtıldığında; genel giderler, dolaylı işçilik vb. hesaplama işçiliğinin yüzdesi olarak yansıtılır. Buna ek olarak, bazı işletmelerde doğrudan işçilik (hesaplanabilir işçilik) hammadde gideri nedeniyle yansıtılmaktadır. Bu nedenle, bu tür hesaplama yöntemi yüksek karlılık veya hasara neden olan gerçeği yansıtmaz.

2.2. Orman Ürünleri Endüstrisinde Güncel Maliyet Uygulamaları

Türkiye mobilya endüstrisinde maliyeti belirleme noktasında sorun yaşamaktadır (Aras, 2007). Bunun nedenleri bilgi eksikliği, kalifiye personel eksikliği vb. Olarak gösterilebilir. Yukarıda belirtilen nedenlerden dolayı, fiili maliyet ürün üretilmeden önce mobilya sektöründe hesaplanamaz.

Mobilya endüstrisinin maliyetini etkileyen birçok faktör vardır. Hammaddelere yakınlık, üretim malzemelerinin yetersizliği, fiyat artışları ve israf oranları maliyetleri olumsuz etkilemektedir. Bu olumsuz faktörler pazarlamada bazı sorunlar getirir. Mobilya sektöründe kalifiye personel sıkıntısı var. Bu özellikle KOBİ’lerde yaygındır. Bu üretilen ürünlerin kalite standartlarını etkiler (İnal ve Toksarı, 2006). Bu durum müşteri kaybına ve maddi hasara yol açar.

Günümüzde küresel düzeyde şirketler zorlu rekabetlerle karşı karşıyadır. Dolayısıyla verimliliği arttırmak ve düşük üretim maliyetleri sağlamak için ciddi bir baskı vardır. Faaliyet Tabanlı Maliyetleme (ABC) Yöntemi, daha doğru maliyetleme yapabilmek için iyi bir yöntem gibi görünmektedir. Çünkü ABC sistemi her bir iş istasyonunun tanımlamasını ve analizini yapar. Böylece maliyet daha objektif olacaktır (Almedia ve Cunha, 2017).

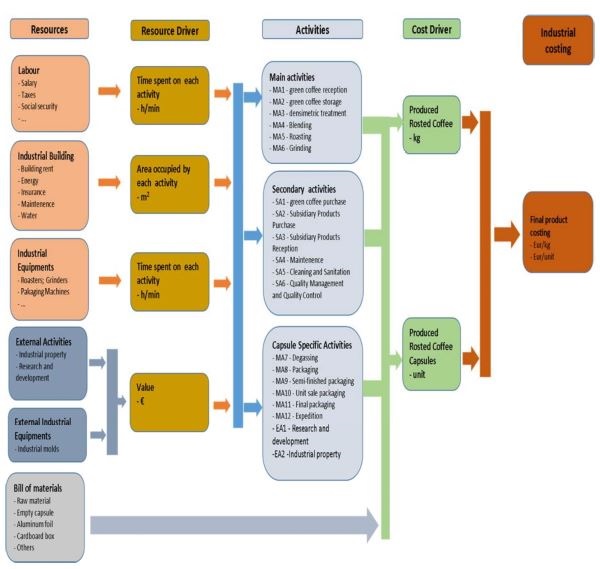

ABC yönteminin akış şeması Şekil 1’de ayrıntılı olarak verilmiştir. Buna göre ABC yöntemindeki kaynaklar, bunların yönetimi, faaliyetlerle maliyet yönetimi ve endüstriyel maliyet bileşenleri alt başlıklara verilmiştir.

Şekil 1. ABC Akış Şeması (Almeida ve Cunha, 2017)

Tanrıtanır, küçük ölçekli panel mobilya üreten bir işletmede belirlenen ürünlerle ilgili süreçler modellenmiştir (2004). Bu ürünlerin maliyetlerini hesaplamak için iş tanımları yapılmış ve üretim süreleri belirlenmiştir. Tüm bu veriler kullanılarak yapılan simülasyon sonucunda, ürün / ürünler ile ilgili FTM yöntemi ile yapılan işlemlerin maliyeti hesaplanmıştır.

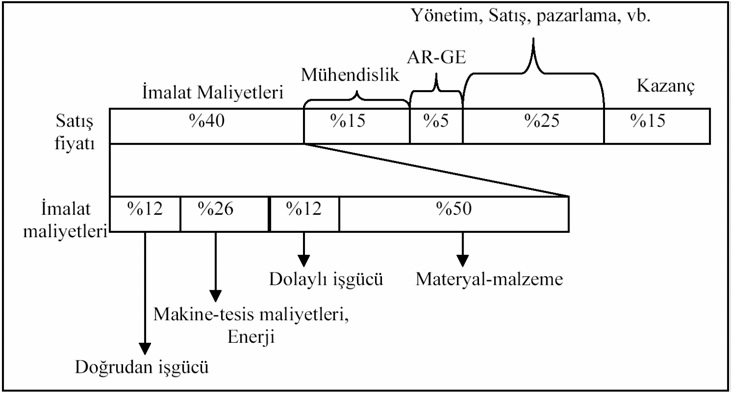

Şekil 2. Üretim İşletmelerinde Maliyet Faktörlerinin Oranları

Özbirecikli ve Tüfekçi (2018) tarafından yapılan bilimsel bir çalışmada Antakya bölgesinde faaliyet gösteren 66 mobilya üretim işletmesinde çeşitli araştırmalar yapılmıştır. Bu çalışmadan elde edilen verilere göre, ankete katılan şirketlerin yaklaşık yarısı standart maliyetleme, diğer yarısı ise gerçek maliyetleme yöntemini kullanmıştır. Ayrıca, şirketlerin çoğunluğunun karar alma sürecinde başabaş bir nokta oluşturduğu ancak katkı analizi ile malzeme ve işçilik maliyetlerini analiz etmediği ve modern yönetim muhasebesi yaklaşımlarını kullanmadığı belirlenmiştir.

2.3. Akıllı Maliyetlendirme Sistemi

Mobilya işletmelerinde maliyet analizi istenilen derinlikte değildir (detay). Mevcut durumda, işletmelerimiz tarafından kullanılan ERP (Kurumsal Kaynak Planlaması) sistemleri kapsamında yapılan maliyet analizleri teorik olarak statik verilere dayanmamaktadır. Dolayısıyla, şirketlerin yıl sonu kar / zarar tabloları da bundan etkilenmektedir. Şirketler kâr / zarar tablolarını anlık olarak göremedikleri için, gelecek planları ile ilgili maliyet simülasyonları yapma şansları yoktur ve rasyonel olarak yönetilemezler.

Ürün veya hizmet maliyetlerinde etkili olan faktörler, şirkete girdi sağlayan birçok parametreden doğrudan / dolaylı olarak etkilenmektedir. Ülkenin ekonomik yapısı, hammadde girdilerindeki fiyat değişiklikleri, faiz oranları, döviz kuru dalgalanmaları, işgücü maliyetlerindeki artışlar vb. Bu bağlamda sayılabilir. Burada yapılması gereken, tüm faktörleri ürün veya hizmete doğru bir şekilde yansıtmak ve anlık değişikliklerinin etkilerini izlemek.

Günümüzde, mevcut programlardaki maliyet analizi modülleri bu tür giderleri oransal olarak yansıtmaktadır, bu nedenle alt tahsilat yansıması logaritmik olarak artmaktadır. Böyle bir hesaplama sonucunda, gerçek maliyet net bir şekilde görülemez çünkü gerçek maliyete ulaşılamaz.

3. Maliyet Analizinde Endüstri 4.0 Örneği

Endüstri 4.0 birçok alanda kullanılmaktadır ve şüphesiz maliyet analizinde kullanılabilme potansiyeline sahiptir. Tuncel ve Candan (2017) tarafından yapılan buluş kapsamında mobilya endüstrisi ve orman ürünleri endüstrisinde akıllı maliyetlendirme yöntemi geliştirilmiştir. Bu başvuru için Türk Patent ve Marka Kurumu’na patent başvuruları yapılmıştır. Bu yeni yöntemin avantajları aşağıdaki gibi özetlenebilir:

- Çalışma kapasitesi ve gerçek maliyet hesabı

- Maliyetlerin anında hesaplanması

- Maliyet oluşturan tüm öğeleri dahil et

- Bileşenlerin herhangi birindeki değişiklikleri güncelleme

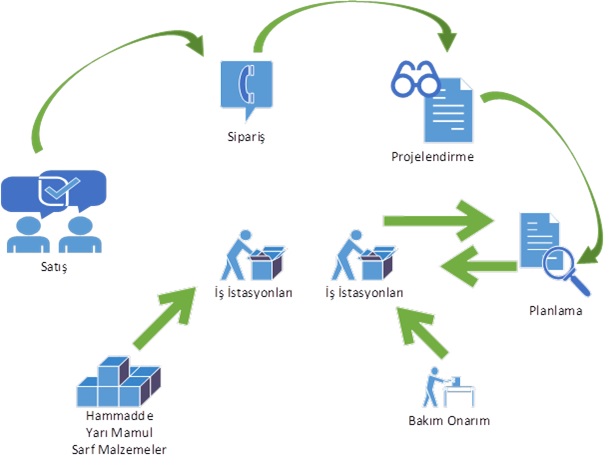

Şekil 3. Akıllı Maliyet Analiz Sistemi Akış Şeması

Şekil 3’te patent için uygulanan akıllı maliyet analiz sisteminin akış şeması verilmiştir. Buna göre şirketin satış sonrası siparişi açılır veya proje yaratılır. Sürecin devamında, hammadde yükleme ve sunumu planlama birimi tarafından gerçekleştirilir. Bundan sonra üretim süreci başlar ve tüm bu süreçler akıllı maliyetleme sistemi tarafından izlenir ve analiz edilir.

Böylece üretimi etkileyen tüm unsurların birim maliyetleri ürünü anında etkileyebilir. Alandan alınan geri bildirimlerden depolanan ve rafine edilen verilerle sürecin etkinliği ölçülebilir ve gerekirse müdahale alanları görülür.

4. Sonuç ve Öneriler

Orman ürünleri endüstrisinin gelişimi ve karlılığı açısından akıllı maliyetleme sisteminin çok önemli bir rol oynama potansiyeli vardır. Günümüzde aynı sektörde faaliyet gösteren firmaların artışı, teknolojideki devrimci değişimler, tüketici davranışlarındaki değişim, malzeme ve üretim süreçlerinin farklılaşması, e-ticaretin ve uluslararası ticaretin hızla genişlemesi, firmalar ve ülkeler arasında da artan bir rekabete yol açmaktadır. Bu noktada, maliyetin doğru ve anında belirlenmesi rekabette daha büyük bir avantaj sağlayacaktır. Geliştirilen akıllı maliyetleme sistemi sadece orman ürünleri endüstrisinde ve mobilya endüstrisinde değil, aynı zamanda tüm endüstrilerde de kullanılabilir.

Teşekkür

TMMOB Orman Mühendisleri Odası İstanbul Şubesi ve İstanbul Üniversitesi-Cerrahpaşa Rektörlüğüne bu çalışmada bizlere vermiş olduğu maddi ve manevi desteklerinden dolayı teşekkür ederiz.

5846 sayılı yasa gereği lütfen gerektiği gibi kaynak göstermeden alıntı yapmayınız.!

Bu yayın “ORENKO 2018 – Uluslararası Orman Ürünleri Kongresi”de Bildiri olarak sunulmuştur. 26-29 Eylül 2018

Referanslar

Almeida, JC (2017). Bir İmalat Şirketinde Faaliyet Tabanlı Maliyetleme (ABC) Sisteminin Uygulanması. Prosedür Üretimi, 13, 932-939. Bashimov, G. (2017). Mobilya Endüstrisi: Türkiye’nin Küresel Piyasadaki Karşılaştırmalı Üstünlüğü. İktisadi Yenilik Dergisi, 4(2), 20-30. Ercan Tanrıtanır, A. S. (2004). Mobilya İmalatında Faaliyet Maliyetleri Yardımı İle Simülasyon Destekli Personel Organizasyonu. Gazi Üniversitesi Müh. Mim. Fak. Dergisi, 19(2), 151-160. FIRAT, S. Ü. (2016, 06 06). SANAYİ 4.0 DÖNÜŞÜMÜ NEDİR? BELİRLEMELER VE BEKLENTİLER. 07 24, 2018 tarihinde sanayici dergisi: http://www.sanayicidergisi.com.tr/sanayi-40-donusumu-nedir-belirlemeler-ve-beklentiler-makale,585.html adresinden alındı Mehmet Emin İnal, M. T. (2006). Mobilyacılık Sektöründe Karşılaşılan Pazarlama Sorunları ve Bu Sorunlara Çözüm Üretmeye Yönelik Bir Araştırma; Kayseri Örneği. ZKÜ Sosyal Bilimler Dergisi, 2(4), 105-121. Mehmet Özbirecikli, L. M. (2018). Mobilyacılık Sektöründe Maliyet Muhasebesi Uygulamaları Üzerine Bir Araştırma: Antakya Örneği. Journal of Business Research Turk, 10(2), 512-533. Oktay, S. Ü. (2016). Sanayi 4.0 Dönüşümü Nedir? Belirlemeler ve Beklentiler. Global Sanayici Ekonomi ve İş Dünyası Dergisi. Rahmi Aras, H. İ. (2007). İstanbul'daki Küçük ve Orta Ölçekli Mobilya Üretim İşletmelerinin Sorunları ve Çözüm Önerileri. Politeknik Dergisi, 10(1), 105-110. Sabit Tunçel, Zeki Candan (2017). Türkiye Patent No. 2017-GE-547285.