{kind=link}

Mobilya Sanayinde Maliyetlendirme ve Maliyete Etken Unsurlar

Dr. Sabit Tunçel (Mba)

Ağaçişleri End.Y.Müh.

www.sabittuncel.com

Özet

Üretim işletmelerinde maliyetlendirme (üretim maliyeti hesaplama) ürünün piyasaya arzında ve işletmenin karlılığında en önemli etkenlerden bir tanesi. Bu makalede konu sektörümüzdeki olması gereken uygulamalardan ele alınarak açıklanmıştır. Yapılacak hesaplamalar tamamen maliyetlendirmeye yöneliktir. Bunun dışındaki karlılık ve finansal kaynakların kullanımı işletmelerin yönetim politikasına girdiğinden bu konunun farklı bir boyutunu oluşturmakta. Bu nedenle fiyatı etki eden karlılık, reklam ve tanıtım, finans gibi gider kalemleri ve bunların hesaplamalarına girilmeden tamamen teknik açıdan, ürünün oluşumuna etken unsurların maliyete etkileri göz önüne alınmıştır. Burada verilen analiz mantığı Endüstri Mühendisliğinin kapsamında ve verimlilik etken olarak düşünülmüştür.

Abstract

Pricing In Furniture Industry And Key Facts Contributing To Costs.

Pricing is one of the most important issues for factories when it comes to supply a product and calculating the net profit.

This article will explain this issue according to required practices in our industry.

Calculations are all being used for cost analysis/pricing.

Apart from that the net profit and use of financial resources depend on company’s management strategies and that would be a different topic. Due to this reason all the expenditures, as marketing, advertisement, financing, that have an impact in costs were excluded and all other aspects in a product have been taken into account from a technical perspective.

The logic of analysis that was used here has been formed in regards of Industrial Engineering and productivity.

1. Giriş

Ürün maliyeti, işletme/işletmelerin mevcut rekabet ortamında karlılık hedeflerinin doğru çıkması ve müşteri taleplerinin doğru rakamlar ile karşılanabilir olmasında en önemli etkendir. Üretilen ürünün içeriği her ne olursa olsun bunun doğru olarak fiyatlandırılıp piyasaya sunulması o ürünün rekabetini ve tüketici tarafından kabul edilmesini sağlayan unsurlar içerisindedir. Ürünün fiyatının belirlenmesinde yapılacak olan maliyetlendirme hesabı, gerçekleşecek olan üretim anındaki tüm gider kalemlerini içereceği gibi, bunların gerçek ölçütlerde o ürün üzerine yansıtılmasını sağlayacak yöntemin kullanılması ile olacaktır. Ürün maliyetinin hesaplanması ve bunun piyasaya arzında oluşacak fiyatın çıkarılması depolama, taşıma, garantiler ve karlılık eklendikten sonra belirlenir. Diğer bir yöntem ise o ürünün rakipleri tarafından oluşturulmuş ve piyasanın kabul etiği fiyat üzerinden maliyetlendirmeye gidilir ki; mevcut piyasanın en kolay uyguladığı ve yaygın olan yöntemdir. Tabi ki bu yöntem proje ve ihalelerde uygulanabilir ve doğru sonuç alınabilir bir yöntem değildir.

Bu makalede maliyet analiz yöntemlerinin detaylarına girmeden maliyetleri oluştururken en çok etki eden unsurların hesaplamalarda ki dağılımına kısaca değineceğim. Sonuçta burada anlatılacak mantık diğer maliyete etken unsurlara da ışık tutacaktır.

2. Maliyete Etki Eden Unsurlar

Üretim işletmelerinde doğru maliyetlendirmenin yapılabilmesi için, ürünün oluşumunu dolaylı ve dolaysız etki eden tüm faktörler reel olarak tespit edilmeli. Üretilecek ürüne düşen pay/payları hesaplanarak yansıtılmalıdır. Kısaca ürünün oluşumunda maliyeti oluşturan diğer giderler diye de anılan giderler gerçek ve doğru şekilde ürüne yansıtılmalıdır.

2.1. Direkt Madde/Malzeme Giderleri

Genellikle ürünü/ürünleri oluşturan temel malzeme ve giderlerdir. Ürünün yapı taşıdır diye biliriz. Bunlar genellikle hammadde olarak tanımlanmaktadır. Direkt madde, üretilen ürünün içerisinden somut olarak ayırabildiğimiz malzemelerdir. Sektörümüzden bir örnek vermek gerekir ise, laminat kaplamalı dolabı oluşturan direkt maddeler. Hepimizin de bildiği gibi dolap gövdesi levha malzemedir. Bu da kullanım yerine ve müşteri talebine göre Yonga Levha (YL), MDF (Orta Yoğunlukta Lif Levha) vb.dir. Yine aynı şekilde levha yüzeyine kaplanan laminat malzeme de direkt madde olarak hesaplanmalıdır. Ancak levha yüzeyinin kalibrasyonunda kullanılan zımpara endirekt malzeme olarak işlem görmelidir.

2.2. Endirekt Madde/Malzeme Giderleri

Endirekt malzemeler kendi içerisinde iki grupta incelenebilir.

2.2.1. Yardımcı Maddeler/Malzemeler

Üretilen ürünün içerisinde ürünün oluşması için yer alırlar ancak, miktarları kolayca saptanamaz. Saptansa dahi ekonomik yönden ürün içerisinde çok fazla etken değildir. Yine sektörümüzde mobilya yapımında kullanılan yapıştırıcılar, emprenye malzemeleri boya ve pigmentler gibi gider kalemleri bu kapsamda işlem görmektedir.

2.2.2. İşletme Maddeleri/Malzemeleri

Üretimin yapılabilmesi için gerekli ancak ürün içerisinde yer almayan gider kalemleri bu kategoride hesaplanır. Bunlar ısınma, soğutma, kesici takımların bilenmesi, temizlik ve makine periyodik bakım giderleri gibi kalemleri kapsamaktadır.

2.2.3. Yarı Mamul Malzeme/Madde Giderleri

Ürünün oluşumunda direkt olarak dahil olan ancak tek başına mamul dışında fonksiyonu olmayan malzeme ya da malzemelerin bütününe denir. Diğer bir yaklaşım ile ürünün bir kısmının dışarıda yaptırılıp işletme bünyesinde yapılan bir başka işlem ile istenilen mamulün bir parçası veya kendisi haline getirilebilen madde/malzemelerdir. Bunlar ürünün niteliğine göre değişmekte, yarı mamul üreticisi için o ürün mamul olurken alıcı için yarı mamul olarak adlandırılır. Örneğin hazır mutfak dolap gövdesini alıp buna kapak menteşe, kulp, taç vb. ürünleri de üretip mutfak dolabı haline getirme işleminde. Üretici için dışarıdan aldığı dolap gövdesi yarı mamuldür. Yani oluşumunu tamamlamamıştır.

2.3. Sipariş Miktarı

Üretime giren siparişin miktarı kapasiteye uygun ve atıl kapasitenin olmayacağı şeklide planlanmalı. Buda üretim için gerekli olan direkt veya endirekt malzeme miktarlarının ihtiyaç doğrultusunda en az giderle sağlama hedefidir. Bunun sonucunda da optimum sipariş kavramı ortaya çıkmaktadır. Optimum sipariş miktarı, işletmelerin üretimleri için ihtiyaç duydukları malzemelerin en az gider ile temin ettikleri ekonomik sipariş miktarıdır. İşletmeler bir yıl boyunca kullanacağı YL veya MDF ya da tutkal miktarını çıkartıp bunu tek seferde, aylık periyotlarda, 3 aylık periyotlarda veya yıl içerisinde 2 farklı dönemlerde temin etmek gibi bir yol seçebilirler. Bunun gibi malzeme temin yöntemleri ekonomik anlamda çoğaltılabilir. Tabii ki; burada en önem verilecek nokta stok maliyetleridir. Buda göz önüne alınarak işletme için en uygun olan seçeneği yani optimum çözümü bulmak gerekir. Optimum sipariş miktarının tespiti için matematiksel yöntemlerden ya da tablolama yönteminden faydalanmak gerekmektedir. Konuyu basit olarak çözmek gerekir ise tablolama yöntemi biraz uzun ve vakit alıcı olmasına karşın algılaması daha kolay ve pratik bir yöntemdir.

2.3.1. Tablolama Yöntemine Göre Optimum Sipariş Miktarının Tayini

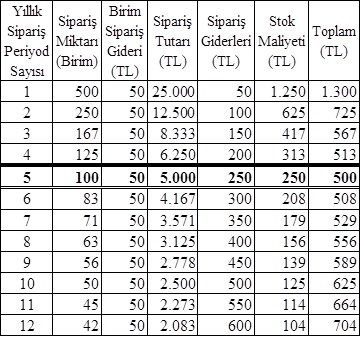

Bunun için öncelikle, yıllık ihtiyaç duyacağımız malzemenin miktarı, bu malzemeyi hangi periyotlarda alacağımız, yani, yıllık sipariş sayımız, vereceğimiz siparişin parasal değeri, siparişin oluşumu ve temini için sarf edilecek giderler (nakliye, faks, tel. vb.), gelecek olan malzemenin stoklama maliyeti ve tüm bunların oluşturacağı yük, yani, toplam gider. Tüm bunlar Tablo 2.1. deki gibi sütunlar halinde alt alta yazılıp karşılaştırma yapılır ve en uygun periyot seçilerek firma/firmalar ile gerekli bağlantılar yapılır.

Yıllık Sipariş Periyod Sayısı Sipariş Miktarı (Birim) Birim Sipariş Gideri (TL) Sipariş Tutarı (TL) Sipariş Giderleri (TL) Stok Maliyeti (TL) Toplam (TL)

Tablo 2.1. Optimum sipariş miktarının tayini

Tablodan da görüleceği gibi yıllık tüketimi 500 birim ve birim fiyatı 50TL olan hammaddeyi yıl içerisinde bir defada temin edebileceği gibi çeşitli periyotlar da temin etme olanağı var. Bu durumda tüm giderler göz önüne alınıp tabloya bakıldığında yılda beş kez 100 birimlik sipariş vermesi en optimum çözüm olarak karşımıza çıkmaktadır

2.3.2. Matematiksel Yöntem

Optimum sipariş miktarı matematiksel yöntem ile (A.Akesen 1991)’e göre aşağıdaki formül ile hesaplanır

formülü ile hesaplanır.(A.Akesen 1991)

Burada

OSM = Optimum sipariş miktarı

YKM = Yıllık kullanım miktarı

SOM = Siparişin ortalama maliyeti

BF = Birim fiyatı

SM = Stok maliyeti

Yukarıdaki tabloda verilen değerleri formülde yerine yazılıp hesaplama yapılır.

OSM = ?

YKM = 500 birim

SOM = 50 TL

BF = 50TL

SM = %10

OSM =![]() = 100 birim sonucunu elde ederiz.

= 100 birim sonucunu elde ederiz.

Buradan Yıllık Tüketim / OSM yani 500 / 100 = 5 sonucuna ulaşılır, bu da o malzemenin yıl içerisinde 5 periyotta ve 100’er birimlik partiler halinde alınmasının optimum çözüm olduğunu göstermektedir.

2.3.3. Sarf Maddeler/Malzemeler

Ürünün oluşumunda kullanılan ancak içeriğinde bulunmayan malzemeler sarf malzeme olarak alınır ve tüketim doğrultusunda ortaya çıkan oran dahilinde maliyete katılması gerekir. Bunlar genellikle zımpara kağıdı, temizlik malzemeleri, boya incelticileri, kesici takımlar vb. maddeleri kapsamaktadır.

2.3.4. Aksesuar Giderleri

Ürüne estetik ve fonksiyonel değerler katan, ürünü oluşturan hammaddenin kendisinden veya farklı malzemelerden oluşan, mobilya sanayinde kulp, kilit, menteşe, çekmece rayı, tekerlek, ayak vb. maddelerdir.

2.4. İşçilik Giderleri

İşçilik giderleri üretime bir fiil katılan ve ürünün üretiminin gerçekleşmesini sağlayan giderlerdir. İşçilik giderlerini direkt işçilik (Dİ).ve endirekt işçilik (EDİ) olarak iki gruba ayırıp hesaplamalara dahil edilmesi gerekir.

2.4.1. Direkt İşçilik Giderleri

Adından da anlaşılacağı gibi ürünün imalat aşamasında direkt olarak üretim ile ilgili olan işçilik giderlerini kapsamaktadır. Burada makine operatörleri ve yardımcıları ile o ürünün iç ve dış montajında bulunan ve ürünün ortaya çıkmasında direkt katkısı bulunan emek maliyetidir.

2.4.2. Endirekt işçilik

Ürünün imalat aşamasına gelmeden önce yapılan üretim planlama, satın alma ve üretim anında üretime direkt katkısı olmayan ancak üretimin yönlendirilmesinde rol alan formen, üretim şefi, bakım onarım birimi vb. departmanların dolaylı katılımlarından doğan giderlerdir.

2.4.2.1. Yönetim Giderleri

Bu genellikle firmanın organizasyonel yapısına göre değişmekle birlikte, genel anlamda yönetim kademesindeki yani genel müdür ve yönetim kurulu üyeleri ile bunlara bağlı olan kişilerin giderleri olarak maliyet hesaplamalarına katılmalıdır.

2.4.2.2. Satış ve Pazarlama Giderleri

Bu giderlerde işin alınması aşamasında devrede olan departmanların oluşturduğu giderlerdir. Örneğin bir proje veya ihale için yapılan proje çalışması ve bunun için yapılan görüşme ve sunumların oluşturduğu giderler bu kapsamda değerlendirilerek maliyete katılmalıdır. Bu gider kalemleri de işletme yapısına göre son derece farklılıklar göstermesine karşın eğer üretim işletmesinin kendi bünyesinde bir proje ve satış departmanı var ise bu yapılan hesaplamalarda maliyete yansıtılır. Eğer üretim işletmesi ile satış işletmesi farklı değerlendiriliyor ise bu giderler hiç dikkate alınmaz. Normal üretimin oluşturduğu giderler hesaplandıktan sonra üretim fiyatı çıkar öngörülen kar marjı konduktan sonra satış birimine veya işletmesine fiyat verilir. Satış birimi veya işletmesi kendi bünyesindeki pazarlama, sunum, proje ve satış giderlerini belli oranlarda ekledikten sonra öngördüğü kar marjı ile teklifi oluşturur.

3. Maliyet Analiz Yöntemi

Öncelikle maliyetlendirilmesi yapılacak ürünün malzeme sarfiyatı fire içerecek şekilde çıkartılmalıdır. Malzeme sarfiyatı çıkarılırken temin edilebilecek ebatlardaki hammaddelerin hepsi dikkate alınarak kesim planları hazırlanıp bunların içerisinde optimum sonucu veren malzeme öncelikle seçilmelidir. Daha sonra hammaddenin temin fiyatı ve temin süresi ile navlun hesaplara dahil edilerek uygun olan hammaddenin seçimi yapılmalıdır.

Devamında kullanılacak aksesuarların seçimi ve bunların fiyatının da aynı mantık ile maliyete eklenmesi gerekir.

Sarf malzemelerin özellikle tutkal ve vernik türü sıvı malzemeler m2’ye 250gr. sarf edilecek şekilde hesaplanmalıdır. Burada malzemenin firesi kullanım değerlerine göre hesaplanarak eklenmelidir.

Ürünü oluşturan hammadde yarı mamul ve sarf malzemeler hesaplandıktan sonra bunlara etki eden ve ürünün oluşumunu sağlayan diğer unsurlarda yapılacak hesap ve tüketim miktarları ile doğru orantılı olarak eklenecektir.

Maliyetlendirme mantığının buraya kadar olan kısmı tamamen muhasebesel mantık ile işlemektedir. Bundan sonra maliyetin üzerine gelecek tüm giderler endüstri mühendisliğinin kapsamına girmektedir.

3.1. İşçilik Maliyetinin Hesaplanması

Öncelikle ürünün oluşumu için gerekli olan işçilik hesaplaması yapılırken, üretimdeki tüm parçaların işçilik zamanlarının çıkartılmış olması gerekir. Bu verilerin alınabilmesi içinde İşlem zamanları ile ilgili makinelerde zaman etütleri yapılmış olmalıdır. Her makinenin parça işlem zamanı bulunduktan sonra bunun kaç kişi ile yapıldığı ve ne kadar zamanda işlem gördüğü hesaplanır, burada devreye makinenin birim zamandaki enerji maliyeti ve makinenin işlevini tam yapabilmesi için gerekli olan basınçlı hava ve toz emme sistemlerinin birim enerji maliyetleri de eklenir. Bu aşamaya kadar olan kısım aşağıdaki şekilde hesaplanır.

Dİ = Direkt işçilik

Zpi = Parça işlem zamanı (dk)

Üi = 1 saatlik işçilik ücreti

ni = Makinede çalışan işçi sayısı

Dİ = (Zpi / 60) x Üi x ni Bu formülden direkt işçilik maliyeti bulunur.

3.2. İş İstasyonlarının Maliyete Yansıtılması

İş istasyonlarının enerji tüketim bedelleri ile bu istasyonlara destek veren birim veya ekipmanın enerji tüketim maliyetleri ile amortisman (yıpranma payı) bedelleri aşağıdaki mantık doğrultusunda hesaplanıp analize eklenir. Bunun ile ilgili makinelerin birim zamandaki enerji tüketim bedelleri şu şekilde bulunur.

ETm = Makinenin birim zamandaki enerji tüketim bedeli

Me = Makine için gerekli enerji (Kwh)

Em = Enerji maliyeti

İdk = İşlem zamanı (dk)

ETm = Me x Em x (İdk/60)

Bu formül yardımı ile makinenin birim zaman için tükettiği enerjinin parasal değeri tespit edilir.

Bu aşamadan sonra makine ve ekipmanların amortisman bedelleri ve bakım onarım giderleri de hesaplanıp maliyet üzerine eklenir. Bakım onarım maliyetleri genellikle işletmenin tamamında yapılan harcama tutarının makine çalışma zamanı ve yıllık bakım oranı göz önünde tutularak paylaştırılmalıdır. Bunun da önemi şu; her makine aynı değerde ve aynı hassasiyette olmadığından dolayı ayrımı yaparken bu kriterleri de göz önüne almak gerekmektedir. Bunun dışında ofislerin kapladığı alan, aydınlatma gideri, genel ısıtma veya soğutma giderleri yıllık bazda düşünülüp işlenen mamul üzerine tespit edilen oranlar doğrultusunda dağıtılmalıdır.

3.2.1. Üretim İçin Gerekli Alanın Parasal Değere Çevrilmesi

Her bir işlemin yapılması için gerekli olan alan makinenin kapladığı alana ek olarak parçaların, tezgâhta işlenmesi ve işlendikten sonra istiflenmesi için ilgili makineye ait ara stok alanı ile birlikte m2 cinsinden bulunur. Fabrika alanının tamamının piyasa şartlarına uygun kira bedeli üzerinden o işlemin yapılabilmesi için makinenin kapladığı alanın m2 birim fiyatı bulunur.

MAG(TL) = ((Kira + B.amort.) / Üretim alanı) x MAC

MAG= Makine çalışma alanı gideri

MAC= Makine çalışma alanı

Yukarıdaki işlem sonucunda bulunan aylık gider gerekli olan birime çevrilip parça maliyeti üzerine eklenir.

3.2.2. Kullanılan Kesici Takımların Maliyete Katılımı

Makinelerde kullanılan kesici takımların bileme ve takım maliyetleri de ürün üzerine gider olarak eklenmelidir. Bunun için aşağıdaki formül yardımı ile parça başına düşen kesici takım maliyeti bulunur.

KTf = Kesici takım birim fiyatı

Bf = Kesici takım bileme fiyatı

nb = Kesici takım bileme sayısı

KTo = Kesici takımın bilemeden önceki ilk kapasitesi

Bo = Kesici takımın bilemeden sonraki kapasitesi

Q = Birim başına düşen kesici takım gideri

Q=((KTf + (Bf x nb)) / ((KTo + (Bo x nb))

Formüldeki kısaltmalarda belirtilen kesici takım kapasitesi, kesici takımın bileme zamanı gelene kadar ki; yaptığı işi ifade eder.

3.2.3. Yardımcı Ekipman Ve Teçhizatın Maliyetlere Katılımı

Tüm makinelerin çalışmasında yardımcı olan diğer makinelerde bu maliyete eklenebilmesi için toz emme sistemi ve basınçlı hava için kompresör sisteminin parça başına düşen enerji maliyetleri hesaplanıp eklenmelidir.

Bunun için toz emme sistemi ve kompresör için gerekli olan enerji o iş için kullanılan makinenin ihtiyacı doğrultusunda hesaplanmalıdır. Bunların bulunmasında izlenecek yol ise şöyledir. Makinenin çalışma süresince ihtiyacı olan basınçlı hava miktarı hesaplanır. (makine kataloğunda bu değer verilmiştir) Makinenin ihtiyacı olan basınçlı havanın üretilebilmesi için gerekli olan enerjinin parasal değeri alınır. Buda kompresörün bir vardiyada ürettiği basınçlı hava miktarı için harcadığı enerjiden işletmedeki tüm makinelere gerekli olan hava miktarının enerji cinsinden dağıtımı yapıldıktan sonra, (Kwh) geriye üretilmiş ama makineler haricinde kullanılmış basınçlı havanın üretildiği enerji ortaya çıkacaktır. Buda endirekt enerji maliyeti olarak hesaplara katılmalıdır. Ancak; üretilen basınçlı hava kullanıldığından dolayı ve her ürün için gerekli endirekt basınçlı hava miktarını hesaplamak sonucu çok fazla etkilemeyeceğinden efektif olmamakta dolayısıyla, kompresörün birim zamanda ki; hava üretimi için gerekli olan enerjisi işletme içerisindeki tüm makinelere, kapasitesi ile doğru orantılı olarak dağıtıldığında sonuç büyük ölçüde değişmeyecektir. Aynı yaklaşım toz emme sistemindeki enerji tüketimi için de geçerlidir. Parçanın işlendiği makine/makinelerin bağlı olduğu toz emme sisteminin birim zamanda harcadığı enerji bulunur. O toz emme sistemine kaç makine bağlı ise onlara ihtiyaç doğrultusunda dağıtılır. Bunun içinde makinelerin toz emme çıkış ağızlarının çaplarına göre makinenin ihtiyacı olan emiş gücüne göre gerekli vakumu üretecek motor gücü hesaplanır. (Toz emme sistemi üzerindeki motor buna göre seçildiğinden direkt üzerindeki motor gücüde alınabilir) motorun gereksinim duyduğu enerjide o makine/makinelerin toz emme sisteminin enerji gideri olarak gider hanesine işlenir.

3.2.4. Olası Hatalı/Arızalı Parça Maliyetlerinin Yansıtılması

Direkt olarak üretime katkı sağlayan makineler ile direkt işçilikler hesaplandıktan sonra ürünlerin üretimi anında oluşabilecek hatalı parça miktarı da göz önüne alınarak hesaplamaya dahil edilmelidir. Aslında bu ürünün üretimi anındaki hata risk faktörüdür. Bunu hesaplarken geçmiş dönem verilerinden faydalanılarak bitmiş ürün ile hatalı ürün arasındaki oran bulunur. Buradan da parça başına düşen hata risk yüzdesi çıkar. Elde edilen yüzdesel oran parçanın tüm maliyeti çıktıktan sonra, sonuç rakam ile çarpılıp ana maliyete eklenir.

3.2.5. Endirekt Maliyetlerin Katılımı

Parça veya ürünün üretilmesi anında imalat hattında yaptığı seyahatte harcadığı malzeme enerji, iş gücü ve risk faktörleri ile karşımıza bir maliyet çıkar. Bundan sonra 2.4.2’de belirttiğim endirekt işçiliklerin (EDİ) hesaplanmasına geçilir. EDİ konusunda çok fazla detaya girmeden, direkt işçilik (Dİ) üzerinden hesaplanarak sonuca gitmek olasıdır. Öncelikle işletmenin Dİ giderleri ile EDİ giderleri toplamı bulunur. Bunların arasındaki oran hesaplanıp EDİ, Dİ’in yüzdesi olarak maliyete yansıtılır.

Genel imalat maliyetinin (GİM) hesaplanması da EDİ maliyetinin hesaplanması mantığı ile yapılacak yaklaşım doğru sonuca kısa yoldan ulaşmamızı sağlayacaktır. Bunun için yine Dİ gideri toplamı ile GİM gider toplamları arasındaki oran kullanılarak GİM, Dİ’in yüzdesi olarak maliyetlere dahil edilir. Ayrıca, genel anlamda yönetimin yaptığı harcamalarda genel yönetim gideri (GYG) olarak maliyetlere yansıtılmalıdır. Bunu da Dİ’in dışında kalan faaliyet giderleri gibi düşünüp Dİ’in yüzdesi şeklinde maliyetlere yansıtmak olasıdır.

4. Sonuç

Yukarıda anlatılanların tamamı üretim anında oluşan önemli maliyetlerin hesaplanması ve bunların ürün üzerine doğru olarak yansıtılması ile maliyetlendirme mantığındaki yaklaşımı ortaya çıkartmaktadır. Tüm anlatılanlar her işletmenin kendi iç yapısına göre uyarlanmalıdır. Bunu belli ölçülerde standart kalıplara oturtmak mümkün olmak ile beraber bazı oransal yaklaşımlar işletmelerin durumu ve iş yapış şekilleri ile doğrudan bağlantılıdır.

Burada önemli olan nokta, sarf edilecek malzeme, enerji ve iş gücü ile bunlar için gerekli olan hazırlık aşamalarında harcanan enerji, emek ve ar-ge çalışmalarının da o işletme için olan doğru oranlarda maliyetlere yansıtılmasıdır.

Doğru maliyetlendirme doğru veriler ile yapılmalıdır. Makine parkurunun kapasitesinin doğru hesaplanmaması maliyetlerde ciddi oranlarda hatalara sebebiyet vereceği gibi, iş alındıktan sonra hesaplamalarda verilen veya hesaplanan makine işlem sürelerine bire bir uyulmalıdır. Eğer hesaplanan işlem sürelerine uyulamaz ise kapasite planlamasında hata olacağı gibi işletmenin zarar etmesine de neden olacak en önemli etkendir. Yapılacak hesaplamalar ile üretimdeki realite bir biri ile örtüştüğü zaman hedeflenen üretim maliyetinde çok büyük oynamalar olmayacaktır ve doğrusuda budur. Kesinlikle yukarıda açıklandığı şekilde ve doğru veriler ile yapılan maliyet hesaplamasında hata yüzdesi 1–5 arasındadır. Bunun üstü çıktığı zaman ise o hesaplamada ya veri hatası ya da kapasite değerlerinde hata vardır. Hata değerinin % 5 gibi bir orana ulaşması ise tamamen malzeme temin süreleri ve tezgâh yüklemelerinde hedeften küçük sapmaları ile ortaya çıkmaktadır. Hedeflenen maliyetlerin küçük sapmalar ile tutabilmesi için üretimin çok iyi denetlenmesi ve raporlanması gerekmektedir. Bunun da nedeni eğer hedef maliyetten sapmalar üretim anında gözlemlenirse yerinde müdahaleler ile bu düzeltilerek yapılan hesaplar ile uyum içinde olması sağlanır.

Hiçbir zaman ürün bittikten sonra gerçek maliyetini bulmak gibi komik bir durum olamaz. Piyasada genellikle yaklaşım böyle olmasına karşın son derece yanlış ve mühendislikten uzak bir yaklaşımdır.

Bu şekilde yapılan maliyetlendirme işletme açısından rekabet avantajları getirmektedir. İşletme başa baş noktasını (BBN) hesaplamış ve bunu biliyor ise belli bir iş yükünden sonra özellikle ciddi rekabetin olduğu ortamlarda tezgâh yüklerinin dengelenerek rekabet edilebilir rakamlar ile maliyetlendirme yapacaktır.

Maliyetlere etken diğer konu ise işletmenin ve çalışanlarının verimliliğidir. İşletmedeki atıl kapasite kullanımı veya tezgâhların verimsizliği ürün üzerine direkt maliyet olarak yansıyacaktır. Buradan da şu sonuç çıkmakta işletme içerisindeki üretime katkı sağlayan her unsur verimli kullanılmalı ve atıl kapasite oluşmayacak düzenlemeler yapılmalıdır. Verimlilik kendi başına bir konu olmak ile beraber maliyette etkisini de burada belirtmek istedim.

Kısaca ulusal veya uluslararası piyasalarda rekabet edebilmek için maliyetleri ve buna etki eden tüm sistemi doğru yönetmek gerekiyor.

5846 sayılı yasa gereği lütfen gerektiği gibi kaynak göstermeden alıntı yapmayınız

Kaynaklar

Sait Y. Kaygusuz Hedef Maliyetleme, Uludağ Üniversitesi, İktisadi ve İdari Bilimler Fakültesi, İşletme, Active Eylül-Ekim2003.

Sabit Tunçel Üretim Unsurlarının Verimli Kullanımı, Yapı Dekorasyon Dergisi Ekim 2004

Mehmet Tanyaş Endüstri Mühendisliğine Giriş, İTÜ.,İşletme Fak, Endüstri Mühendisliği Bölümü, Cilt 1, İstanbul 2000

Aytuğ A.Kesen Maliyet Muhasebesi, İ.Ü.,yayınları, İstanbul,1991

E.Güredin,Y.Ercan Maliyet Muhasebesi, İ.Ü.,yayınları, 2.baskı İstanbul, 1987

Alparslan Peker Enflasyon Ortamında Stok Değerleme Yöntemleri ve Lifo, İ.Ü., yayınları, İstanbul, 1975